Czym jest rzeczywista roczna stopa oprocentowania? Jaka jest definicja rzeczywistej rocznej stopy oprocentowania? Znajdziesz tutaj wszystko, co musisz i co warto wiedzieć o RRSO – sprawdź pojęcie i jego wyjaśnienie.

Definicja rzeczywistej rocznej stopy oprocentowania (RRSO)

Rzeczywista roczna stopa oprocentowania (RRSO) to miara kosztów związanych z pożyczką lub kredytem, która uwzględnia zarówno nominalne oprocentowanie, jak i wszystkie inne opłaty i koszty związane z daną transakcją finansową. Jest to wskaźnik, który pomaga konsumentom ocenić, ile naprawdę kosztuje ich kredyt i porównać różne oferty kredytowe od różnych instytucji finansowych. RRSO jest wyrażane jako wartość procentowa i ma na celu zapewnienie uczciwej i transparentnej informacji konsumentom na temat rzeczywistych kosztów kredytu.

Główne elementy RRSO obejmują:

- Nominalne oprocentowanie: Jest to podstawowa stopa procentowa, którą kredytodawca deklaruje jako koszt kredytu. To jest oprocentowanie, które jest naliczane od kapitału pożyczki lub kredytu.

- Dodatkowe opłaty: RRSO uwzględnia wszystkie dodatkowe opłaty i koszty związane z kredytem, takie jak prowizje, opłaty manipulacyjne, ubezpieczenia, koszty notarialne itp.

- Okres spłaty: Czas, w jakim kredyt lub pożyczka zostaje spłacona, ma wpływ na RRSO. Im dłuższy okres spłaty, tym wyższe mogą być koszty kredytu.

RRSO ma na celu pokazanie konsumentom, ile faktycznie zapłacą za dany kredyt lub pożyczkę w określonym okresie czasu, uwzględniając wszystkie koszty. Dzięki RRSO konsument może porównać różne oferty kredytowe i wybrać tę, która jest dla niego najbardziej opłacalna.

Instytucje finansowe są zobowiązane do informowania konsumentów o RRSO w umowach kredytowych, co pomaga w zwiększeniu przejrzystości i ochronie konsumentów przed ukrytymi kosztami kredytu. Warto również zwrócić uwagę, że RRSO może się różnić w zależności od rynku i przepisów regulujących kredyty w danym kraju.

Obliczanie RRSO

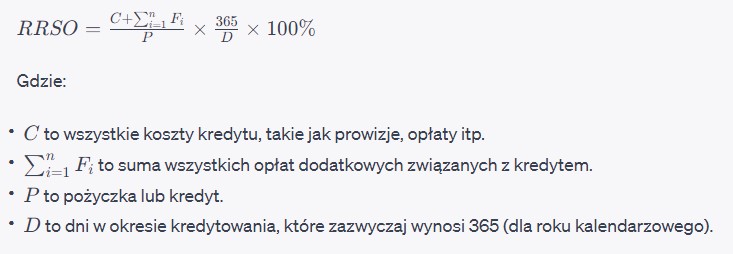

Formuła obliczania RRSO jest złożona i zazwyczaj dostarczana jest przez kredytodawców lub instytucje finansowe, które udzielają kredytów.

Ogólna formuła do obliczenia RRSO wygląda następująco:

Najważniejsze jest to, że RRSO uwzględnia wszystkie koszty i opłaty, a nie tylko nominalne oprocentowanie. Dlatego jest bardziej kompleksowym narzędziem do porównywania ofert kredytowych niż sama nominalna stopa procentowa. Konsumentom zawsze zaleca się czytanie umowy kredytowej i dokładne zrozumienie wszystkich kosztów związanych z kredytem przed podpisaniem umowy.